今年も税制改正の内容を勉強する時期になりました。初めの感想としては、色んな分野で改正があるなという印象でした。実務処理に影響がある改正も含まれているので、例年より増して関与先のお客様に丁寧にお伝えしなければいけないなと感じています。

特に今回の目玉政策(?)である所得税・個人住民税の定額減税については、給与計算を行う方であれば、6月から影響がありますので、場合によっては早めの準備が必要になります。

制度の概要としては、令和6年分の「所得税」から本人、同一生計配偶者及び扶養親族1名につきそれぞれ3万円控除し、「個人住民税」からは、本人、控除対象配偶者及び扶養親族1名につきそれぞれ1万円控除するというものになります。(細かな所得制限等がありますので、詳細はお問い合わせください)

その減税を受ける時期ですが、①給与所得者であれば6月分の給与から、②個人事業主であれば第1期(予定)納税額から、③年金受給者であれば6月以降に最初に受ける年金から、それぞれ減税が開始されます。

上記②と③の方については自動的に計算してくれますが、①の方は給与支払者が従業員ごとに細かな計算を行う必要があります。今まで手書きで給与明細書を作成しているという方も、これを機に給与ソフトを導入するという選択肢も増えてくるとは思います。

この制度の注意点としては、令和6年度の税額は最終的には年末調整や確定申告ではじめて確定するので、年度中に扶養の異動がある方等は年末調整で徴収されるということもあり得るので、そこは従業員の方にも説明が必要です。

この他、賃上げ促進税制、事業承継税制、交際費課税、M&A税制等で改正・延長が行われておりますので、詳細を確認したいということであれば、税理士法人優和までご連絡ください。

東京本部 木村

令和6年度税制改正における法人税関係の改正では、賃上げ促進税制の大幅な見直しが行われます。

大企業向け賃上げ税制の見直しや、中堅企業(従業員2,000人以下)向け賃上げ促進税制の創設等がありますが、ここでは、主に中小企業向けの改正点である5年間の繰越控除の容認等について述べていきたいと思います。

(1)中小企業向け賃上げ税制

資本金1億以下の中小企業向け賃上げ税制については、原則の税額控除率15%は維持したうえで、新たにプラチナくるみん認定若しくはプラチナえるぼし認定を受けている場合の上乗せ措置が創設されます。(プラチナくるみん認定及びプラチナえるぼし認定に関しては、厚生労働省のホームページを参照して下さい。)

それにより、上乗せ措置の適用による税額控除率は、最大45%(現行40%)になります。

また、控除限度超過額の5年間の繰越ができる繰越税額控除制度が新たに創設されました。

この制度は、適用年度において赤字で法人税額がない場合や、税額控除限度額が控除上限額(当期法人税額の20%)を超える場合等に適用できる制度であります。ただし、繰越税額控除制度を適用できる要件は、繰越税額控除をする事業年度は、繰越税額控除をする事業年度に、雇用者給与等支給額が比較雇用者給与等支給額を超える場合に限られます。

ここでは、紙面の都合上詳細な適用要件等は割愛させていただきすが、税額控除限度額制度が設けられたことにより、赤字の企業でも次年度以降この控除が受けられることが出来るのが、大きな改正点です。

詳しい適用要件等は、税理士法人優和までお尋ねください。

東京本部 佐藤

令和5年10月1日よりインボイス制度が始まりました。いよいよ始まってしまったか~というのが本音です……

実際、顧問先様より数多くのご質問をいただいていますが、今回はその質問の中から一部をご紹介したいと思います。

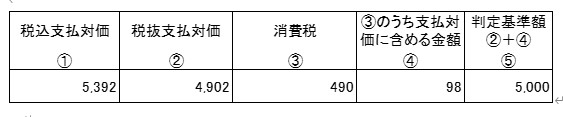

・免税事業者へ支払った接待飲食交際費5,000円基準について(税抜経理の場合)

接待飲食交際費については資本金1億円以下の法人については800万円の定額控除を採用している法人がほとんどではないでしょうか。これらの法人以外は、接待飲食に参加した人数で割った金額が5,000円を超えるか否かで損金算入できるか判断しているかと思います。

インボイス制度が始まり、今後、接待飲食交際費を免税事業者へ支払った場合は今までと金額基準が変わるので注意が必要です。今までは税込5,500円以下であれば交際費に該当せず損金となりましたが、令和5年10月から3年間は免税事業者への支払いについては80%が仕入税額控除となり残りの20%部分は支払対価に含めることとなるため金額の算出が少々複雑となります。

例えば、税込5,500円を支払った場合、消費税500円の20%部分(100円)を支払対価の額に含めなくてはならないので支払対価が5,100円となります。そのため、インボイス制度が始まる前の基準であった税込5,500円では交際費に該当することとなります。今後3年間免税事業者へ支払う際の5,000円基準の判定は税込5,392円が基準となります。

上記が計算の内訳となっておりますのでご参考になれば幸いです。インボイス制度の疑問点などございましたら税理士法人優和までお気軽にご相談ください。

東京本部 井上 賢亮

先日の日本経済新聞に、国立科学博物館が運営に必要な資金をクラウドファンディングにより募った、という記事が掲載されました。(2023.11.12朝刊)

「新型コロナウイルス禍による入館料収入の激減や光熱費の高騰などにより」、「資料・標本の収集・保管」が危機に直面している状況下で、結果として目標額を上回る9億2千万円を集めた、という記事でした。

寄付金は支援者に対し、税制上の優遇措置があります。

数日前に相続税の相談に来られたある方は、相続財産の一部を寄付することを検討されていました。法人税や所得税では馴染みのある方も多いと思いますが、相続税にも寄付金控除の制度があります。

具体的には、相続・遺贈によって取得した財産を認められた寄付先に贈与した場合、贈与者等の「相続税又は贈与税の負担が不当に減少する結果となると認められる場合」を除いて、その贈与した財産の価額は、相続税の課税価格に算入しない、と規定されています。認められた寄付先とは、国や地方公共団体、特定の公益法人、認定NPO法人です。

地方公共団体も含まれますので、ふるさと納税における寄附(贈与)も、地方公共団体への寄附であるため、同制度の適用対象となります。

※相続等で取得した財産に係る「相続税の申告期限」までに贈与を行うことなど、一定の条件があります。

毎年、ふるさと納税を検討しつつも、限度額まで使い切っておられない方も多いのではないでしょうか。本年も残り2か月をきったこの時期、再度検討されてみてはいかがでしょうか。

京都本部 坂口

今夏も酷暑が続きましたが10月に入り、ようやく過ごしやすい日が増えてきました。と同時に、年末調整や確定申告に必要な各種控除証明も届きつつあり、今年も終盤戦を迎えたことを感じさせます。

今月14日、令和6年度税制改正では「賃上げ促進税制」の拡充が論点になっている、との見出しが躍っていました(日本経済新聞)。

中小企業における賃上げに関する税制上の優遇措置として、「賃上げ促進税制」があります。雇用者給与等支給額が前年度と比べて1.5%以上増加した場合、控除対象雇用者給与等支給増加額の15%を税額から控除でき、雇用者給与等支給額が前年度と比べて2.5%以上増加した場合は税額控除率を15%、教育訓練費の額が前年度と比べて10%以上増加した場合は、税額控除率を10%上乗せすることができます。

この措置は2023年度末に期限が切れますが、令和6年度の税制改正で期限の延長などが盛り込まれる見込みです。

「賃上げ促進税制」や道府県民税における外形標準課税の「付加価値割の算定方法」など、国であれ地方公共団体であれ、人件費が意味なく削減される事に対しては、一定の危機感を持っているといえます。税額控除は、税負担を抑えるだけではなく、経済の発展にもひとやく買っていると言えるかもしれません。

すでに開始したインボイス制度や、電子取引の電子保存の義務化など、喫緊の対応に追われている事業者の方も少なくないと思います。

税理士法人優和では、最新の税制に基づき幅広くサービスを提供していますので、お困りの際はぜひお気軽にお問い合わせください。

京都本部 坂口

来月、令和5年10月1日よりインボイス制度が開始となります。

ここにきて取引先からのインボイス番号の確認があり、慌てて登録される方も多いようです。

令和5年10月1日からインボイスを発行するためには、今月末の令和5年9月30日までに申請を行う必要があります。

また、インボイス制度開始日後であっても、免税事業者の方の場合ですと、

登録申請の際に登録希望日(提出日から15日以降の登録を受ける日として事業者が希望する日)を記載することで、その登録希望日から登録を受けることができます。

まだ登録をお迷いの方がいましたら、税理士法人優和までご相談ください。

茨城本部 渡辺

住民税、自動車税、固定資産税、不動産取得税など新たにキャッシュレスによる納税が可能になりました。

今までは納税のためにコンビニや銀行まで支払いに行くなど面倒な手間がかかっていたことでしょう。

この納税方法が・・・な、ななな何と!お家にいながらスマホの操作だけで出来ちゃうんです!

方法は簡単。

納付書に記載されているQRコード「eL-QR」をスキャンして読み取れば自動的にキャッシュレスによる納付画面に移動するので金額を設定すれば簡単に誰でも納付できます。

しかし、普通にやっては残念ながら1%のポイントはもらえません( ;∀;)

では、どうする諸君

おすすめは楽天ペイでチャージして納税する方法です。

楽天ペイは楽天カード等からのチャージ機能があります。チャージをすることでまずチャージ金額の0.5%の楽天ポイントがもらえます。

毎月1のつく日(1日、11日、21日、31日)にチャージをすると(事前エントリー必須)+0.5%の楽天ポイントがもらえちゃうんです。

この方法を使えば納税額の1%をgetできます。

1%・・・されど1パーセントです。結構デカいです。

税金の種類によってはもらったポイントでガソリン代くらい賄えます。

ガソリン代の高騰で財布が寂しいと仰るそこのあなた、値上がりラッシュでイライラを抑えきれないあなた。もらったポイントで懐を温かくしてみませんか?

(注意点:一回の納付上限は30万円までです。)

余談ですが、、、楽天ペイではポイント(期間限定ポイント含む)での納税も可能です。

明日期限を迎える予定のポイントで税金が払えちゃうんですよ。

最近はポイントラッシュと思えるほどポイントセールがたくさんあります。

是非一度試してみてはいかがですか?

人生観が変わるはずです!!!

知らんけど、、、、、

茨城本部 大河原

いろいろなお客様とお話する中で最近よく聞くのが「土地なんか持ってても大変なだけで何のいいこともない、ほっといても草刈はしなくてはならないし、本当に困る、売れても二束三文だしまさに負動産だ!」と嘆かれる方が多いように感じます。

確かに首都圏の交通の便の良い土地ならまだしも、建物の建築制限が厳しい地方の市街化調整区域や高齢化で耕作人がいない農地などは、なかなか買手がつかないといいます。維持費や固定資産税ばかりがかかるので手放したいと考える方も増えているでしょう。このような土地を相続を契機に取得した場合、取得者の負担感が増加し管理の不全化も招いてしまいます。

そこで相続した土地を手放したいと考える方の新たな選択肢として相続土地国庫帰属制度が創設され令和5年4月27日から施行されました。

これは、相続又は遺贈(相続人に対する遺贈に限る)により取得した土地を手放して、国庫に帰属させることを可能にする制度です。

国庫に帰属した土地は、普通財産として国が管理・処分し、主に農用地として利用されている土地、主に森林として利用されている土地は農林水産大臣が管理・処分し、それ以外の土地については財務大臣が管理処分します。

要件は、

①通常の管理又は処分をするにあたり過分の費用又は労力を要する土地は対象外

具体的には、建物の存する土地、担保権や使用収益の権利が設定されている土地、墓地、境内、通路等などの用に供されている土地、特定有害物質に汚染されている土地、境界等争いのある土地は申請しても却下されます。

また、勾配が30度以上であり、かつ、高さが5m以上の崖がある土地、土砂崩落など災害に発生防止のための措置が必要な土地等も不承認要件として挙げられております。

②土地の性質に応じた標準的な管理費用を考慮して算出した10年分の土地管理費用相当額の負担金の納付が必要、審査に要する実費として審査手数料の納付も必要です。

負担金算定の具体例として、宅地、田畑は面積にかかわらず一筆20万円、ただし一部の市街地の宅地については面積に応じて算定されます。(例100㎡ 約55万円、200㎡ 約80万円)同様に一部の市街地、農用地区域等の田畑についても面積に応じて算定されます。(例500㎡ 約72万円、1,000㎡ 約110万円)また、森林は面積に応じ算定され、例として1,500㎡ 約27万円、3,000㎡ 約30万円となります。

この制度を利用するにあたり、デメリットとしては家が建ってる場合は国庫に帰属できないため、更地にしなくてはならずそのための家の解体費用がかかる、境界が明らかでなければ測量が必要となるなど管理費用以外の金銭的な負担があります。

いずれにしましても固定資産税を払いながら管理を続けていくか、または金銭的な負担はあるがその管理から解放されるか、メリットデメリットを勘案して、この制度の利用の可否を考えていく必要があるでしょう。

埼玉本部 瀬島 通予

令和2年4月1日より配偶者居住権が施行となってから3年が経過しました。

このいわゆる配偶者居住権が創設された発端は平成25年9月4日の最高裁決定により非嫡出子の相続分が嫡出子の相続分の1/2であるという民法の規定が違憲であるという判断が下されたことによります。

この判断により例えば相続人が被相続人の配偶者と前妻の子のみだった場合、配偶者が今まで住んでいた自宅を相続できず、自宅を手放さざるを得ないという事態が想定され、このような事態を回避させるために仮に配偶者以外のものが配偶者の住んでいた自宅を相続したとしてもその自宅に今まで通り住み続けることのできるように民法を改正する必要に迫られ、約40年ぶりの改正につながったわけです。

この民法改正により相続税法もその取扱いを規定したことにより、当初民法上想定された趣旨以外に「相続税の節税目的」としての配偶者居住権の設定が可能となりました。

そうなると相続税の申告業務にあたり我々税理士は節税スキームのオプションのひとつとして、この配偶者居住権を設定するか否かの検証なく申告してしまうことはかなり危険な状態であると言えるようになりました。

具体的には、建物につく「配偶者居住権」と土地につく「敷地利用権」はその配偶者の死亡後には相続財産に含まれないことから、配偶者固有の財産の有無だとか配偶者と同居している子の有無だとかをその事例ごとに検証し、配偶者の子が同居している場合などは1次相続の段階で子が自宅を相続することにより小規模宅地の特例を利用でき、配偶者には配偶者居住権を設定することにより次の2次相続まで通算すると最終的には納税額が配偶者居住権を設定しない場合と比べ少なく抑えられる可能性がでてくるということです。

ただし、この配偶者居住権には民法上譲渡が禁止されていたり配偶者が配偶者居住権を放棄すること等によりその権利が消滅してしまうと土地建物の所有者である子に「みなし贈与」がかかるといったりリスクを事前に理解した上で最終的に判断しないと後にトラブルのもととなることもありますので、十分に注意が必要です。

いずれにせよ配偶者居住権による相続税の節税を視野に入れる場合はシミュレーションが命です。検討してみたいという方は税理士法人優和まで是非ご相談頂ければと思います。

埼玉本部 菅 琢嗣

令和5年度の税制改正で相続時精算課税制度の改正が行われました。今までは使い勝手が悪く利用率が低迷していましたが、改正によって改善されています。

現状は相続時精算課税制度を選択すると贈与の都度申告が必要でしたが、年間110万円以下の場合には申告が不要となりました。

改正前においては相続時精算課税適用後のすべての贈与財産が、相続時に相続財産として課税されましたが、改正後は基礎控除分(年間110万円)を相続財産に加算しなくてよくなりました。

相続時精算課税制度の110万円控除と暦年贈与の基礎控除110万円は別枠となりますので、相続時精算課税制度を適用した贈与者以外からの贈与では暦年課税が適用可能です。

有利な改正となり使いやすくはなりましたが、ベストな選択になるかはご自身の財産状況によっても異なってくるので、よく検討が必要です。

興味・質問等ございましたら、ぜひ税理士法人優和までご相談ください。

東京本部 有本